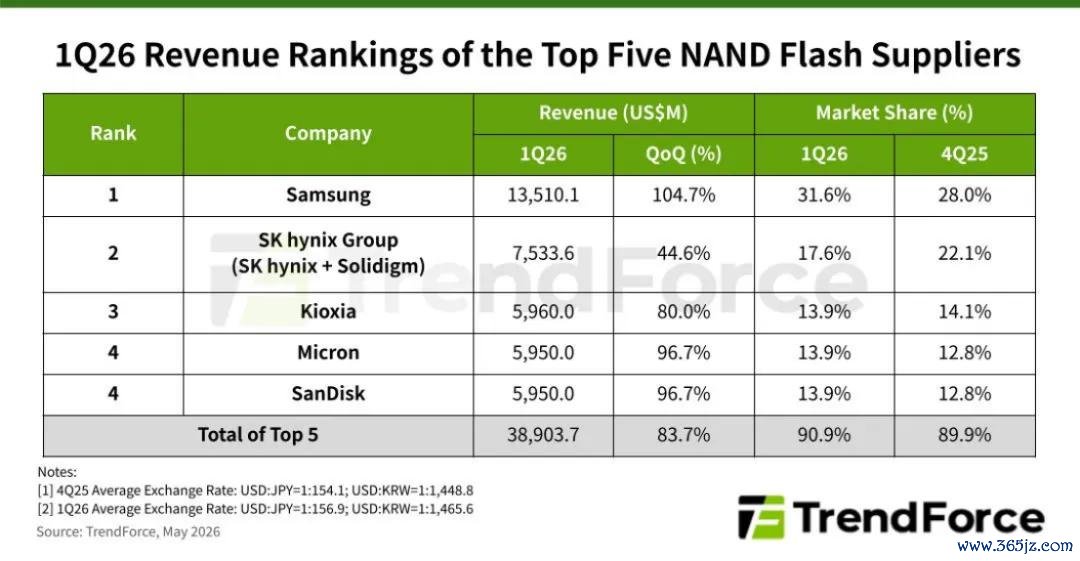

2026年第一季度,众人NAND闪存商场营收460亿好意思元。环比接近翻倍,同比增长3.5倍。一个季度就逾越了2023年全年的商场规模。

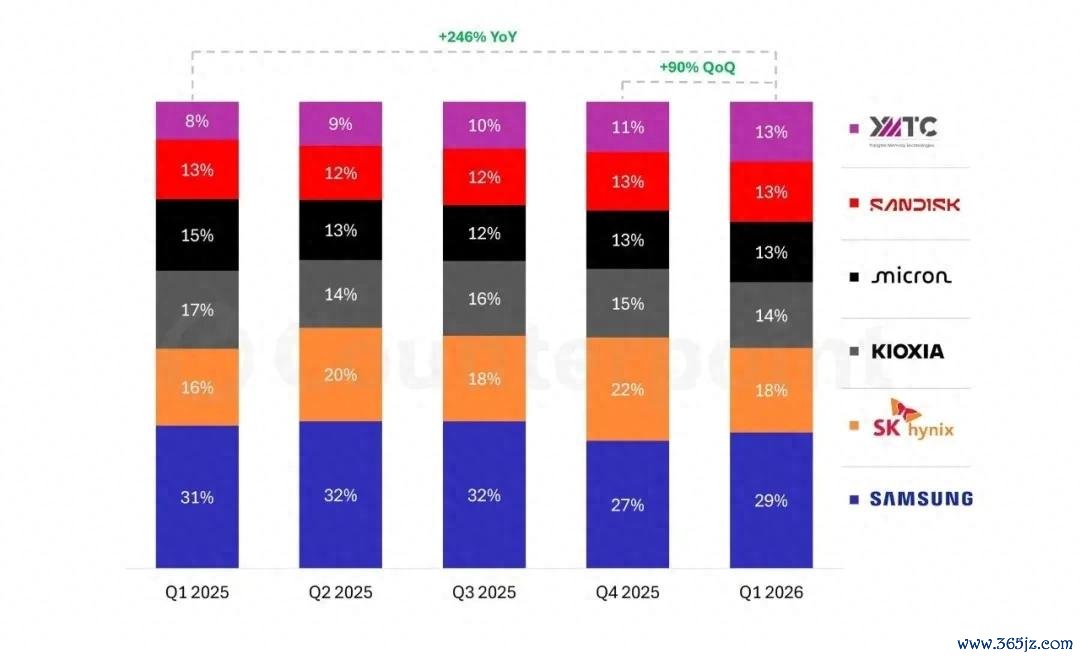

在这460亿好意思元的大蛋糕里,三星以29%稳居第一,SK海力士18%排第二。再往下,四家厂商挤在13%到14%的狭隘区间里:铠侠14%,好意思光、闪迪和长江存储分手占据13%。

客岁消失时间,长江存储的份额还独一8%。

从8%到13%,12个月涨了五个百分点。在悉数NAND厂商中,这是最快的增速。

长江存储的13%

为什么值得单说

长江存储拿到13%这件事,酷好不在于数字本人。

NAND Flash众人商场永远被六家巨头平分:三星、SK海力士、铠侠、好意思光、闪迪和长江存储。这是畴昔十年莫得任何新玩家加入的俱乐部。每小数份额变化,皆意味着有东谈主在被挤出。

一年前长江存储排第六,与铠侠的差距在五个百分点以上。面前差距减轻到一个百分点。

Counterpoint推敲总监MS Hwang在解释中默示:若是长江存储通过这次IPO获取额外资金撑握,公司将具备进一步扩大产能和业务规模的才略。在这种情况下,咱们展望长江存储将特出铠侠和好意思光,成为众人第三大NAND存储厂商。

这是国际第三方机构初次明确预测长江存储有后劲投入众人前三。

九游体育9GameSports中国官网要完结这个预测,要津变量是产能。

长江存储刻下月产能约20万片,三期技俩总投资207亿元,辩论2026年下半年投产,满产后月产能增多10万片。远期策动再新建两座晶圆厂,全面达产后总产能达到50万片每月。

另一个在加快的变量是国产竖立取舍率。在一期和二期产线中,国外竖立占大头。三期产线的国产竖立取舍率初次随性50%,中微公司是主要的原土竖立供应商。这意味着长江存储对国外供应链的依赖度正不才降。

时间方面,294层3D TLC NAND基于Xtacking 4.0架构依然量产,2026FIFA世界杯下单平台官网良率随性90%。据业内爆料,一家国外顶级智高手机品牌正在评估取舍长江存储的NAND芯片。

AI管事器吃了43%的产能

消费级商场被挤到墙角

460亿好意思元一个季度是什么想法?2023年全年NAND商场才拼集逾越400亿好意思元。很是于2026年Q1三个月干罢了三年前一整年的量。

运转这个暴涨的中枢力量是AI。企业级SSD占NAND总出货量的43%,展望年底逾越60%。

单台AI管事器迫害的NAND是传统管事器的8到10倍。微软、谷歌、Meta这些云巨头通过永远条约锁定了2026年实在一谈可用产能,部分合约依然延长到了2029年。

原厂把最佳的产能优先分拨给高毛利的企业级客户,压缩消费级供应。遵循即是消费级SSD价钱暴涨。一块1TB的TLC固态硬盘,价钱从半年前的400元驾御涨到了逾越800元。

手机厂商也在加快回补库存。中国手机品牌在Q1大批拉货,进一步加重了供需失衡。小米、OPPO、vivo的库存广阔低于两个月。

超等周期还能跑多久

十家机构一个谜底:至少到2027年

刻下AI投资的热度,决定了下流存储需求的强度。实在悉数主流机构对NAND超等周期的回报是一致的:至少握续到2027年。

野村证券的判断是DRAM、NAND和HBM酿成了三重超等周期,新产能最早2028岁首智力开释。

群联CEO的判断更激进,觉得费事可能握续十年。摩根大通的测算知道,2025到2027年NAND商场的年复合增长率高达34%,企业级SSD将取代手机成为NAND第一大独揽场景。

3月初,TrendForce发布的企业级SSD合约价知道,一季度的NAND平均合约价跳涨了55%到60%。

风险领导相通存在。多家机构也指出,此轮超等周期实质上是AI成本开支的镜像。

若是大模子营业化节律不足预期,存储需求的落潮速率可能快于预期。不外刻下节点上,还莫得任何超大规模云厂商传出缩减AI基础标准投资的信号。

在这个大配景下,长江存储正在同期鞭策三件大事:IPO、扩产、追份额。460亿好意思元一个季度的商场,13%意味着约60亿好意思元的季度营收。

若是作念到16%,就意味着逾越73亿好意思元。关于一家尚未上市的国产存储公司来说,这个数字正在从目标变成可策动的预期。

从第六哀痛并排第三,只用了12个月。下一个12个月会发生什么世界杯全球运动用品供应平台,Counterpoint的解释依然给出了一个可能的谜底。