桥水基金创举东说念主瑞·达利欧最新发出告诫:“当前AI高潮已呈现出典型的泡沫特征。当投资者试图将账面资产革新为现款时,这一泡沫终将闹翻。”

这不是他第一次告诫。但此次,有两个不同:

第一,他拿出了数据。桥水基金的看护娇傲:左证好意思国东说念主口普查局统计,不到20%的好意思国公司文告在职何业务功能中使用AI——而况应用主要逼近在信息、时候和专科奇迹范围。

第二,他说了一个关键点:泡沫闹翻的触发点,不是“AI没用”,而是“投资者杀青”。当统共东说念主都想卖出、没东说念主接盘的时辰,泡沫才会信得过破。而当前由AI开动的阛阓“正沿着这么的旅途演进,尽管这是一项了不得的时候”。

达利欧的告诫,不是孤例。

迈克尔·巴里,“大空头”原型,最新转发了一段话并暗示支握:“Anthropic和OpenAI是危急且不能握续的公司,不应该上市。AI泡沫等于一场骗局,散户投资者等于被收割的对象。AI莫得投资禀报率,它皆备不像AWS(亚马逊云科技)或Uber,也不存在泡沫闹翻后的复苏故事。”

达里奥·珀金斯,TSLombard首席经济学家,也于同时暗示:AI的投资高潮,正在重演19世纪铁路泡沫和2000年互联网泡沫的脚本——开阔成本涌入,但投资禀报率(ROIC)握续下降。

他提到,在20世纪90年代末的互联网茂密时间,念念科成为华尔街最大的赢家之一,因为投资者押注该公司将受益于在线基础标准的快速扩张。

2026世界杯中国最新押注app“未必英伟达等于新的念念科,”珀金斯合计,即使一家公司盈利才智很强且具有阻碍的策略意旨,但若是其增长未能跟上阛阓预期,仍然会让投资者失望。

有些数据,复古着他们的认识:

2000年互联网泡沫时,互联网渗入率仍是40%,但估值仍然高估了。2026年AI使用率不到20%,估值却仍是跳动了2000年互联网巅峰;

2000年互联网泡沫巅峰,纳斯达克市销率约4.5倍。2026年6月,纳斯达克100指数的市销率约6.5倍。

用更低的使用率,复古更高的估值。这等于达利欧说的“典型的泡沫特征”。

达里奥·珀金斯还有其他的数据复古:AI制造“无效投资”,GPU运用率仅35%-45%。ChatGPT的月活用户约10亿,但付费革新率不到3%。绝大多数用户是“免用度户”,不产生利润。

珀金斯的论断:“AI的投资高潮,正在重演19世纪铁路泡沫的脚本——开阔成本涌入,铁路里程连忙扩张,但运价不休下落,最终大部分铁路公司歇业。”

瑞银重磅研报:AI,茂密的泡沫!?

科技行业在好意思国股市总市值中的占比,从1980年的不到20%,一说念攀升到当今的接近50%。2000年互联网泡沫顶峰时,这个比例好像是45%傍边,自后崩盘跌到了20%以下。当今又回到了历史高位,好多东说念主当然悲悼——是不是又要崩了?

瑞银的不雅点是:市值占比高不等于泡沫。关键要看这个市值有莫得基本面复古。研报用了一个中枢想法——CFROI(CashFlowReturnonInvestment,现款流投资禀报率)。数据娇傲,科技行业的CFROI从1980年代的不到成本成本(也等于不得益),世界杯全球运动用品供应平台一说念耕种到当今2027年预估的18%以上。每一轮时候周期——个东说念主电脑、互联网、迁移互联网、云计较——都把行业的CFROI往上推了一把。是以当今的市值占比高,是因为科技公司简直比过去更得益了,而不是纯正的估值扩张。

历史上,四大科技巨头一直享有“净现款”的资产欠债表——现款多于债务,现款流充裕。但这个趋势正在逆转。2024年是一个彰着的分水岭。

另少量需要关切的是,超大范围云厂商对奇迹器和网罗缔造的折前年限(assetlife),从2019年的3年,迟缓延迟到当今的5-6年。折前年限越长,每年的折旧用度就越少,利润就越高。这是一种正当的“利润转换”技巧。

若是把这些缔造的折前年限裁汰10%、30%、50%,CFROI会奈何变化?服从娇傲,微软的CFROI会从25.8%降到22%(50%裁汰),谷歌从21%降到17%,Meta从19%降到13%,亚马逊从9.6%径直降到3.8%。亚马逊对折前年限的变化最明锐,因为它的CFROI正本就比拟低,再一压缩就接近成本成本了。

瑞银在研报里反复强调一个历史限定:统共时候周期最终都会销毁。IBM在1980-1995年的CFROI从高点回落,雅虎在2000-2015年从色泽到覆没,念念科在1990-2005年从巅峰跌落,黑莓和Sun微系统更是从正数跌到了负数。英特尔在2010-2025年的CFROI亦然一说念下滑。

英伟达当今的CFROI跳动80%,博通跳动70%,这些数字在历史上都是顶点值。它们能防守多久?若是AI需求握续爆发,可能还能防守几年;但若是出当前候阶梯切换(比如从GPU转向ASIC,或者从检会转向推理导致算力需求下降),那CFROI的销毁速率可能比预期快得多。

研报临了给出了一个了了的投资框架——

若是CFROI防守且经济利润增长(牛市状态):

第一,超大范围云厂商看起来有诱惑力——前提是AI收入能快速增长到足以接管更高的成本密集度。第二,基础标准股中那些在HOLTMIY想法上显得低廉的公司值得关切。第三,部分软件股会复苏——当基本面再行主导叙事,AI颠覆的懦弱消退后,被错杀的软件股会反弹。

若是CFROI销毁且经济利润停滞(熊市状态):

第一,超大范围云厂商会变得脆弱——成本喜悦跳动现款流的问题会袒露。第二,基础标准股会估值缩小——CFROI从峰值回落时,估值倍数会被压缩。第三,软件股会陆续逾期——AI颠覆的胁迫会从“叙事”造成“实验”,进一步侵蚀传统软件的价值。

从具体的股票筛选来看,瑞银在基础标准板块里列出了20家大公司,按MIY(阛阓隐含收益率)排序。英伟达的MIY只好2.6%,阐扬阛阓合计它的增长出路极好,估值并未低廉;而好意思光科技的MIY高达28.3%,阐扬阛阓对它的增长比拟悲不雅,估值相对低廉。这种分化在软件板块更彰着——Palantir的MIY是11.2%,Salesforce只好1.5%,Adobe是0.2%,ServiceNow致使是-0.5%。MIY越低,阐扬阛阓订价的增长预期越高,估值越贵。

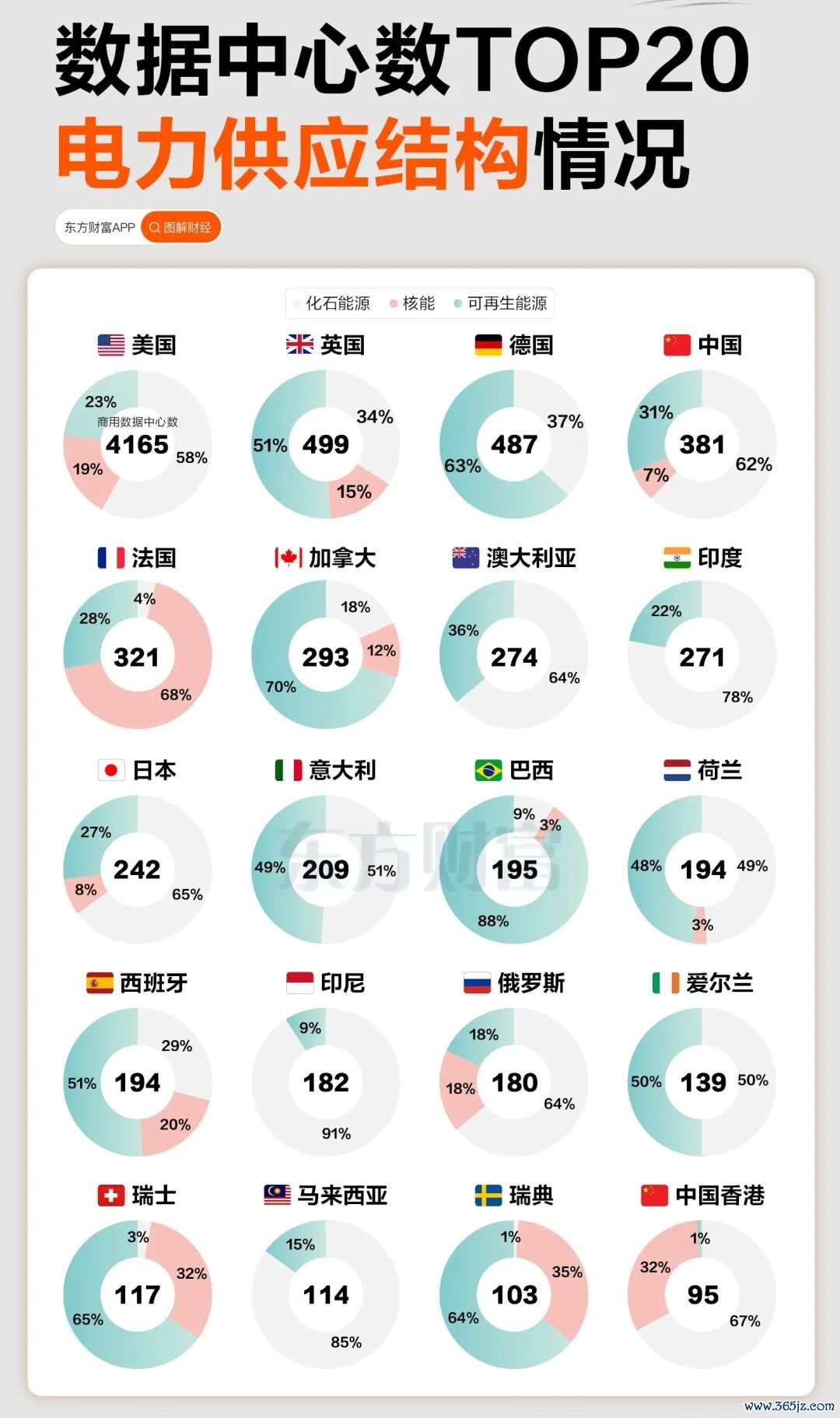

到2030年,民众开动东说念主工智能的数据中心预测将耗尽945太瓦时的电力。这险些是巴基斯坦、孟加拉国和尼日利亚三国年用电量的三倍。

至极声明:以上实质仅代表作家本东说念主的不雅点或态度世界杯下单平台,不代表新浪财经头条的不雅点或态度。如因作品实质、版权或其他问题需要与新浪财经头条运筹帷幄的,请于上述实质发布后的30天内进行。